誠信稅務師咨詢事務所

聯系人:杜所長

財稅及審計專線:0372-5580029

公司注冊專線:0372-6876061

注冊管理會計師直通電話:

139 3729 3911

網址:http://ruixunjob.com

地址:林州一中西校南門東 一中公寓(魯班大道與王相路交叉口西100米路北)

中華人民共和國印花稅法

(2021年6月10日第十三屆全國人民代表大會常務委員會第二十九次會議通過)

第 一條??在中華人民共和國境內書立應稅憑證、進行證券交易的單位和個人,為印花稅的納稅人,應當依照本法規定繳納印花稅。

在中華人民共和國境外書立在境內使用的應稅憑證的單位和個人,應當依照本法規定繳納印花稅。

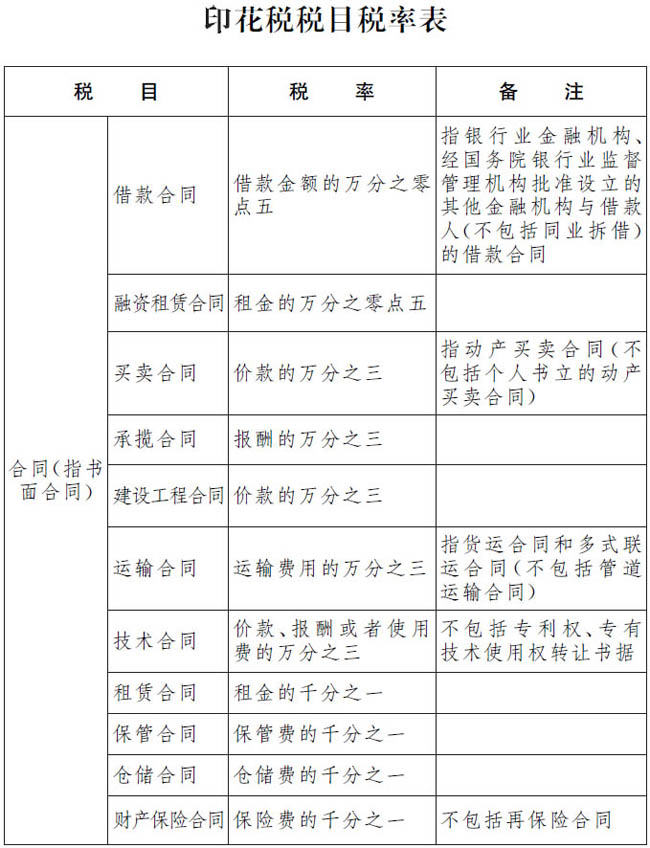

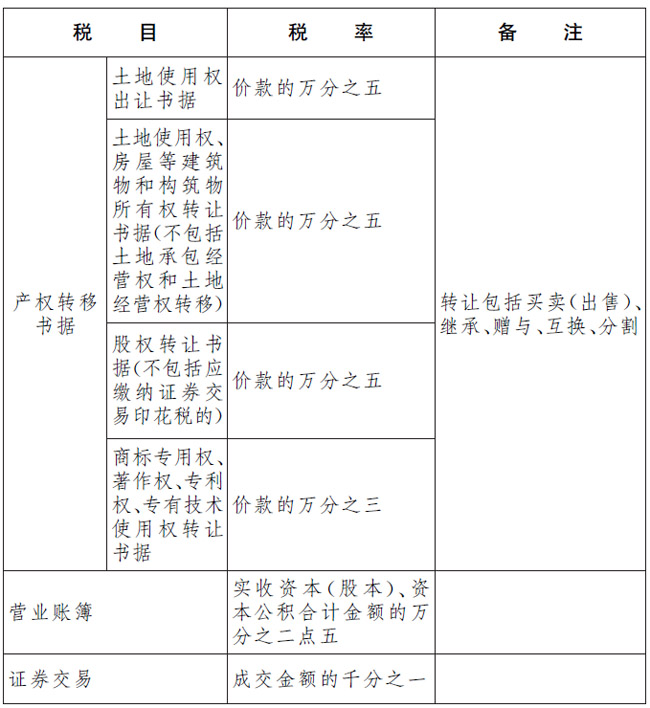

第二條??本法所稱應稅憑證,是指本法所附《印花稅稅目稅率表》列明的合同、產權轉移書據和營業賬簿。

第三條??本法所稱證券交易,是指轉讓在依法設立的證券交易所、國務院批準的其他全國性證券交易場所交易的股票和以股票為基礎的存托憑證。

證券交易印花稅對證券交易的出讓方征收,不對受讓方征收。

第四條??印花稅的稅目、稅率,依照本法所附《印花稅稅目稅率表》執行。

第五條??印花稅的計稅依據如下:

(一)應稅合同的計稅依據,為合同所列的金額,不包括列明的增值稅稅款;

(二)應稅產權轉移書據的計稅依據,為產權轉移書據所列的金額,不包括列明的增值稅稅款;

(三)應稅營業賬簿的計稅依據,為賬簿記載的實收資本(股本)、資本公積合計金額;

(四)證券交易的計稅依據,為成交金額。

第六條??應稅合同、產權轉移書據未列明金額的,印花稅的計稅依據按照實際結算的金額確定。

計稅依據按照前款規定仍不能確定的,按照書立合同、產權轉移書據時的市場價格確定;依法應當執行政府定價或者政府指導價的,按照國家有關規定確定。

第七條??證券交易無轉讓價格的,按照辦理過戶登記手續時該證券前一個交易日收盤價計算確定計稅依據;無收盤價的,按照證券面值計算確定計稅依據。

第八條??印花稅的應納稅額按照計稅依據乘以適用稅率計算。

第九條??同一應稅憑證載有兩個以上稅目事項并分別列明金額的,按照各自適用的稅目稅率分別計算應納稅額;未分別列明金額的,從高適用稅率。

第十條??同一應稅憑證由兩方以上當事人書立的,按照各自涉及的金額分別計算應納稅額。

第十一條??已繳納印花稅的營業賬簿,以后年度記載的實收資本(股本)、資本公積合計金額比已繳納印花稅的實收資本(股本)、資本公積合計金額增加的,按照增加部分計算應納稅額。

第十二條??下列憑證免征印花稅:

(一)應稅憑證的副本或者抄本;

(二)依照法律規定應當予以免稅的外國駐華使館、領事館和國際組織駐華代表機構為獲得館舍書立的應稅憑證;

(三)中國人民解放軍、中國人民武裝警 察部隊書立的應稅憑證;

(四)農民、家庭農場、農民專業合作社、農村集體經濟組織、村民委員會購買農業生產資料或者銷售農產品書立的買賣合同和農業保險合同;

(五)無息或者貼息借款合同、國際金融組織向中國提供優惠貸款書立的借款合同;

(六)財產所有權人將財產贈與政府、學校、社會福利機構、慈善組織書立的產權轉移書據;

(七)非營利性醫療衛生機構采購藥品或者衛生材料書立的買賣合同;

(八)個人與電子商務經營者訂立的電子訂單。

根據國民經濟和社會發展的需要,國務院對居民住房需求保障、企業改制重組、破產、支持小型微型企業發展等情形可以規定減征或者免征印花稅,報全國人民代表大會常務委員會備案。

第十三條??納稅人為單位的,應當向其機構所在地的主管稅務機關申報繳納印花稅;納稅人為個人的,應當向應稅憑證書立地或者納稅人居住地的主管稅務機關申報繳納印花稅。

不動產產權發生轉移的,納稅人應當向不動產所在地的主管稅務機關申報繳納印花稅。

第十四條??納稅人為境外單位或者個人,在境內有代理人的,以其境內代理人為扣繳義務人;在境內沒有代理人的,由納稅人自行申報繳納印花稅,具體辦法由國務院稅務主管部門規定。

證券登記結算機構為證券交易印花稅的扣繳義務人,應當向其機構所在地的主管稅務機關申報解繳稅款以及銀行結算的利息。

第十五條??印花稅的納稅義務發生時間為納稅人書立應稅憑證或者完成證券交易的當日。

證券交易印花稅扣繳義務發生時間為證券交易完成的當日。

第十六條??印花稅按季、按年或者按次計征。實行按季、按年計征的,納稅人應當自季度、年度終了之日起十五日內申報繳納稅款;實行按次計征的,納稅人應當自納稅義務發生之日起十五日內申報繳納稅款。

證券交易印花稅按周解繳。證券交易印花稅扣繳義務人應當自每周終了之日起五日內申報解繳稅款以及銀行結算的利息。

第十七條??印花稅可以采用粘貼印花稅票或者由稅務機關依法開具其他完稅憑證的方式繳納。

印花稅票粘貼在應稅憑證上的,由納稅人在每枚稅票的騎縫處蓋戳注銷或者畫銷。

印花稅票由國務院稅務主管部門監制。

第十八條??印花稅由稅務機關依照本法和《中華人民共和國稅收征收管理法》的規定征收管理。

第十九條??納稅人、扣繳義務人和稅務機關及其工作人員違反本法規定的,依照《中華人民共和國稅收征收管理法》和有關法律、行政法規的規定追究法律責任。

第二十條??本法自2022年7月1日起施行。1988年8月6日國務院發布的《中華人民共和國印花稅暫行條例》同時廢止。

附:

Copyright 林州市誠信稅務師咨詢事務所有限公司 All Rights Reserved

Copyright 林州市誠信稅務師咨詢事務所有限公司 All Rights Reserved  13937293911

13937293911